点击查看额度会上征信?

网上借钱越来越方便,很多人好奇自己的贷款额度,但总担心:随手点个“查看额度”,会不会把征信搞花?以后买房买车贷款受影响咋办?今天给你讲清楚——哪些情况会上征信,哪些不会,怎么查才安全!看完这篇,保证你明明白白,不花冤枉征信!

先搞懂两种查询:硬查询和软查询,区别大了!

征信报告里的查询记录分两种:硬查询和软查询。简单说:

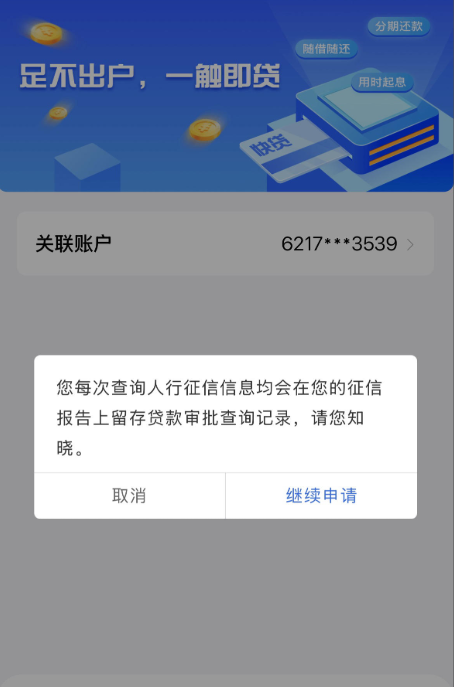

●硬查询:银行、贷款平台主动查你征信,比如你申请房贷、车贷、信用卡时,人家要评估你的信用风险,这种查询会留下记录。重点:短期内太多硬查询(比如1个月超5次),银行会认为你“缺钱”,借钱风险高,可能不给你批贷款,或者利息涨上天!

●软查询:自己查征信、银行例行检查老客户信用,或者政府机构抽查。这种随便查,不影响征信,放心大胆操作!

安全查额度的5个小妙招,保护征信不受伤!

1.官方渠道最靠谱

○查信用卡、贷款额度,直接用银行APP、官网或打客服电话,100%软查询。

○自己查征信:每年免费查2次,上人行征信中心官网(https://www.pbccrc.org.cn/)或银行APP查,随时掌握征信情况。

2.第三方平台长点心眼!

○点“查额度”前,必须看《用户协议》和《征信授权书》,只要出现“需查询人行征信”,没真实借钱需求就别点!

3.别当“海王”乱申请

○短期内别同时申请一堆信用卡、网贷!比如3个月内别超过3家,否则硬查询太多,贷款直接凉。

○真想多借钱,可以咨询银行有没有组合产品,或者选同一家机构申请,减少查询次数。

4.用“预审批”工具

○部分银行有“不查征信的预审批额度”功能,比如某行信用卡中心的“额度测算”,先测这个,心里有个底再行动!

5.盯紧征信记录,有问题立刻怼!

○定期查征信,如果发现没授权的硬查询,马上联系查询机构问清楚,然后去人行征信中心投诉!别吃哑巴亏。

最后提醒!别被这些坑骗了!

1.硬查询≠直接拒贷:偶尔查一两次没事,但频繁查(比如3个月超10次)绝对触发风控,贷款难批。

2.软查询随便查:自己查、银行例行检查,想查几次查几次,完全没影响。

3.别信“秒批高额度”的广告:很多网贷平台拿这个当诱饵,骗你点进去查征信。没需求别手贱,点了就是给征信留疤!

4.保护征信的根本:按时还钱不逾期、别乱借钱、别欠太多钱,比防着查询次数重要100倍!

总结一句话:

查额度上不上征信,关键看是不是银行主动查你。自己查、官方渠道查,随便搞;网贷平台乱点“查额度”授权,可能坑自己征信!记住这几点,放心操作不踩雷!